業界動向

2025年の中国ゲーム産業報告公開,市場規模は前年比+7.68%で過去最高を更新。海外展開も引き続き好調

2025年12月19日,中国・上海で開催された「2025年度 中国ゲーム産業年会」において,中国音像・デジタル出版協会ゲーム出版工作委員会は「2025年中国ゲーム産業報告」を発表した。本報告は,同委員会主任委員の張 毅君(Zhang Yijun)氏によって公表され,中国ゲーム産業の最新動向と詳細な市場データが示されている。

報告の冒頭で張氏は,2025年における中国ゲーム産業全体の状況を総括した。中国政府による産業支援策は引き続き強化されており,市場規模は安定した成長軌道を維持しているという。なかでも海外市場での存在感の高まりが強調された。

また,AIをはじめとする新技術の活用が,ゲームの品質向上にとどまらず,開発プロセス全体の効率化にも寄与している点が指摘された。教育分野では,未成年者向けのプレイ規制を継続する一方で,ゲームデザインが中国の高等教育機関における正式な専攻として位置づけられたことも,注目すべき動向として挙げられている。

※以下はすべて,2025年12月19日のレート,1元=22.15円,1ドル=155.84円で計算している

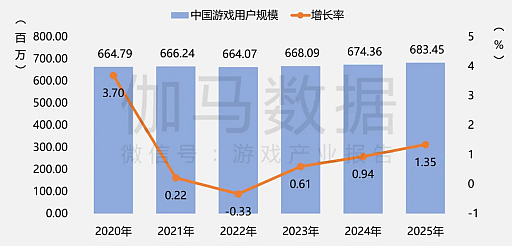

データによると,2025年の中国ゲーム市場規模は引き続き拡大し,実際のゲーム販売収入は3507.89億元(約7兆7173億円)でYoYで+7.68%を記録。ユーザー数も6.83億人とYoY+1.35%増となり,いずれも過去最高を更新している。

成長を支えた要因として複数の点が挙げられている。第一に,モバイルゲーム全体の品質向上と,新作タイトルの市場での好調な滑り出し。第二に,長期運営型タイトルが,ゲーム性や運営施策を継続的に刷新している点。第三に,ミニプログラムゲーム市場の急成長である。加えて,モバイルとPCでの同時展開が進んだことで,ユーザー基盤の拡大につながった点も大きいと分析されている。

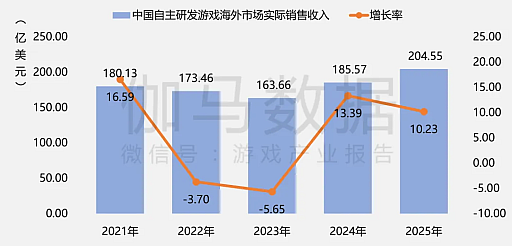

中国国内向けの自社開発ゲームも堅調に推移しており,国内実販売収入は約6兆4040億円,YoY+11.64%を記録した。海外市場でも成長は続いており,海外向け実販売収入は204.55億ドル(約3兆1877億円)でYoY+10.23%。このうちモバイルゲームが約2兆8796億円を占め,YoY+13.16%と高い伸びを示している。

海外市場の地域別構成を見ると,アメリカ,日本,韓国が引き続き主要市場となっており,それぞれ32.31%,16.35%,9.15%を占め,合計で57.81%に達した。ドイツ,フランス,イギリスを合わせた欧州主要国は8.84%だ。北米,欧州,東アジアといった成熟市場に加え,中南米や中東などの新興市場は,地域構成に大きな変化は見られない。

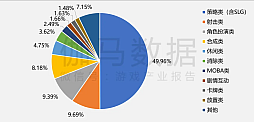

海外売上高上位100タイトルのジャンル構成では,ストラテジー系(SLG含む)が49.96%と圧倒的な比率を占め,過去5年間にわたり海外収益の中核を担ってきた。これに続くのがシューティングゲームで9.69%,RPGが9.39%となっている。

国内市場の内訳では,モバイルゲームが依然として主力で,全体の73.29%を占めた。一方,PCクライアントゲームは売上の伸びが顕著で,占有率は22.28%に達している。ブラウザゲームは縮小傾向が続き,市場比率は1.23%にとどまった。

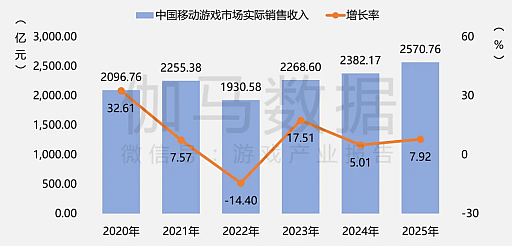

モバイルゲーム市場の国内実販売収入は約5兆6556億円で,YoY+7.92%と成長を維持したものの,伸び率はやや鈍化している。売上上位100タイトルのジャンル構成では,RPGが20%で最多となったが,過去2年と比べると比率は低下。ストラテジー系(SLG含む)は11%で順位を一つ上げ,カードゲームは6%に減少した。シューティングジャンルは7%と,前年から存在感を高めている。

売上構成比に注目すると,モバイルゲーム上位100タイトルでは,MOBAが19.45%で首位となり,次いでシューティングが18.29%,RPGが15.1%と続いた。タイトル数では優勢だったストラテジー系は,売上比率では9.77%にとどまり,収益面ではやや伸び悩む結果となっている。

PCゲームの国内実販売収入は約1兆7195億円で,YoY+14.97%と大きく成長した。レポートでは,長寿タイトルの安定した収益に加え,人気モバイルタイトルが相次いでPC版を同時展開したことが,成長の主因と分析している。

一方,ブラウザゲーム市場は引き続き縮小しており,市場規模は951.5億円,YoY−6.74%。この下落傾向は10年以上にわたって続いている。

コンシューマゲーム市場は好調で,国内実販売収入は1839.64億円,YoY+86.33%と急成長を記録。高速成長はこれで3年連続となった。

eスポーツ関連市場も拡大を続けており,実販売収入は約3兆7411億円,YoY+18.96%。長期運営タイトルによる安定収益に加え,新作eスポーツタイトルの投入が市場を押し上げた。

一方で,スマホ向けガチャゲーム市場は減収となり,国内実販売収入は6221.82億円,YoY−3.64%を記録した。ただし,2024年のYoY−7.44%と比べると,減少幅は縮小している。報告書では,主要タイトルの売上低下と,新作タイトルの初動が想定を下回った点が主な要因として挙げられた。

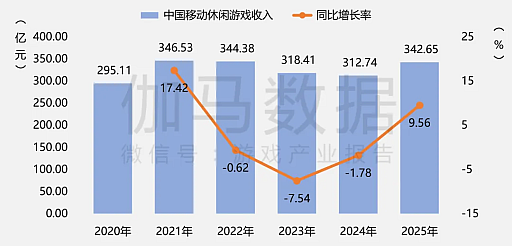

モバイル向けカジュアルゲーム市場は堅調で,市場収入は7538.3億円,YoY+9.56%。内課金収入は4968.26億円(+9.8%),広告収益は2569.82億円(+9.1%)と,いずれも安定した成長を示している。

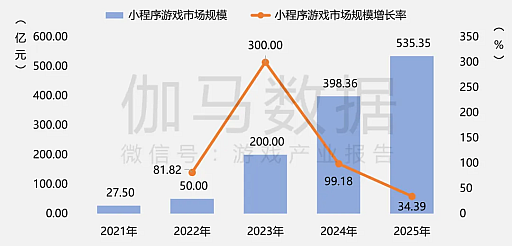

ミニプログラムゲーム市場は引き続き高成長を維持しており,2025年の国内市場収入は約1兆1777億円,YoY+34.39%を記録。内課金収入は8022.08億円で全体の68.11%,広告収益は3755.62億円で31.89%を占めた。

報告の締めくくりとして張氏は,2026年以降の展望に言及。ミニプログラムゲームは今後も高成長を維持し,モバイルとPCの同時展開は一層進むと予測した。

さらに,コアタイトルとライトタイトルの二極化が進みつつも,双方が並行して市場を拡大していくと分析。中国ゲーム産業は,デジタル経済戦略の一翼を担い,中国カルチャーの国際的な発信力を高めると同時に,新たな生産力の創出にも寄与していくと述べている。

報告の冒頭で張氏は,2025年における中国ゲーム産業全体の状況を総括した。中国政府による産業支援策は引き続き強化されており,市場規模は安定した成長軌道を維持しているという。なかでも海外市場での存在感の高まりが強調された。

|

また,AIをはじめとする新技術の活用が,ゲームの品質向上にとどまらず,開発プロセス全体の効率化にも寄与している点が指摘された。教育分野では,未成年者向けのプレイ規制を継続する一方で,ゲームデザインが中国の高等教育機関における正式な専攻として位置づけられたことも,注目すべき動向として挙げられている。

※以下はすべて,2025年12月19日のレート,1元=22.15円,1ドル=155.84円で計算している

データによると,2025年の中国ゲーム市場規模は引き続き拡大し,実際のゲーム販売収入は3507.89億元(約7兆7173億円)でYoYで+7.68%を記録。ユーザー数も6.83億人とYoY+1.35%増となり,いずれも過去最高を更新している。

|

|

成長を支えた要因として複数の点が挙げられている。第一に,モバイルゲーム全体の品質向上と,新作タイトルの市場での好調な滑り出し。第二に,長期運営型タイトルが,ゲーム性や運営施策を継続的に刷新している点。第三に,ミニプログラムゲーム市場の急成長である。加えて,モバイルとPCでの同時展開が進んだことで,ユーザー基盤の拡大につながった点も大きいと分析されている。

|

|

中国国内向けの自社開発ゲームも堅調に推移しており,国内実販売収入は約6兆4040億円,YoY+11.64%を記録した。海外市場でも成長は続いており,海外向け実販売収入は204.55億ドル(約3兆1877億円)でYoY+10.23%。このうちモバイルゲームが約2兆8796億円を占め,YoY+13.16%と高い伸びを示している。

| 中国産ゲームが海外各地域における収益分布 | ||

|---|---|---|

| アメリカ | 32.31% |  |

| 日本 | 16.35% | |

| 韓国 | 9.15% | |

| ドイツ | 3.84% | |

| イギリス | 2.92% | |

| フランス | 2.08% | |

| カナダ | 1.92% | |

| オーストラリア | 1.91% | |

| トルコ | 1.16% | |

| サウジアラビア | 1.10% | |

| その他 | 27.26% | |

海外市場の地域別構成を見ると,アメリカ,日本,韓国が引き続き主要市場となっており,それぞれ32.31%,16.35%,9.15%を占め,合計で57.81%に達した。ドイツ,フランス,イギリスを合わせた欧州主要国は8.84%だ。北米,欧州,東アジアといった成熟市場に加え,中南米や中東などの新興市場は,地域構成に大きな変化は見られない。

| 海外売上高上位100タイトルのジャンル構成 | ||

|---|---|---|

| ストラテジー(SLG含む) | 49.96% |  |

| シューティング | 9.69% | |

| ロールプレイング | 9.39% | |

| 合成パズル | 8.18% | |

| カジュアル | 4.75% | |

| 消しパズル | 3.62% | |

| MOBA | 2.49% | |

| インタラクティブナラティブ | 1.66% | |

| カード構築 | 1.63% | |

| 放置 | 1.48% | |

| その他 | 7.15% | |

海外売上高上位100タイトルのジャンル構成では,ストラテジー系(SLG含む)が49.96%と圧倒的な比率を占め,過去5年間にわたり海外収益の中核を担ってきた。これに続くのがシューティングゲームで9.69%,RPGが9.39%となっている。

国内市場の内訳では,モバイルゲームが依然として主力で,全体の73.29%を占めた。一方,PCクライアントゲームは売上の伸びが顕著で,占有率は22.28%に達している。ブラウザゲームは縮小傾向が続き,市場比率は1.23%にとどまった。

|

モバイルゲーム市場の国内実販売収入は約5兆6556億円で,YoY+7.92%と成長を維持したものの,伸び率はやや鈍化している。売上上位100タイトルのジャンル構成では,RPGが20%で最多となったが,過去2年と比べると比率は低下。ストラテジー系(SLG含む)は11%で順位を一つ上げ,カードゲームは6%に減少した。シューティングジャンルは7%と,前年から存在感を高めている。

| 国内売上高上位100タイトルのジャンル構成 | ||

|---|---|---|

| ロールプレイング | 20% |  |

| ストラテジー(SLG含む) | 11% | |

| カード構築 | 8% | |

| シューティング | 7% | |

| 棋牌 | 6% | |

| カジュアル | 5% | |

| 消しパズル | 5% | |

| 放置 | 5% | |

| 釣り | 5% | |

| シミュレーション | 5% | |

| その他 | 23% | |

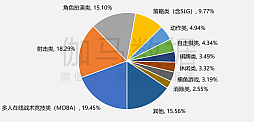

売上構成比に注目すると,モバイルゲーム上位100タイトルでは,MOBAが19.45%で首位となり,次いでシューティングが18.29%,RPGが15.1%と続いた。タイトル数では優勢だったストラテジー系は,売上比率では9.77%にとどまり,収益面ではやや伸び悩む結果となっている。

| 国内売上高上位100タイトルの売上構成比 | ||

|---|---|---|

| MOBA | 19.45% |  |

| シューティング | 18.29% | |

| ロールプレイング | 15.10% | |

| ストラテジー(SLG含む) | 9.77% | |

| アクション | 4.94% | |

| オートチェス | 4.34% | |

| 棋牌 | 3.49% | |

| カジュアル | 3.32% | |

| 釣り | 3.19% | |

| 消しパズル | 2.55% | |

| その他 | 15.56% | |

|

PCゲームの国内実販売収入は約1兆7195億円で,YoY+14.97%と大きく成長した。レポートでは,長寿タイトルの安定した収益に加え,人気モバイルタイトルが相次いでPC版を同時展開したことが,成長の主因と分析している。

|

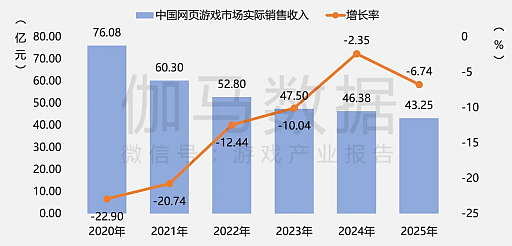

一方,ブラウザゲーム市場は引き続き縮小しており,市場規模は951.5億円,YoY−6.74%。この下落傾向は10年以上にわたって続いている。

|

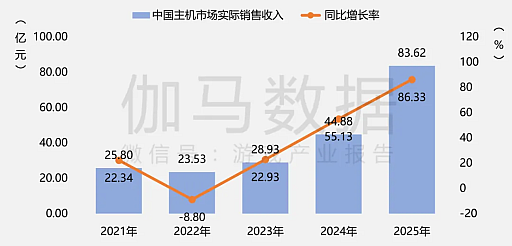

コンシューマゲーム市場は好調で,国内実販売収入は1839.64億円,YoY+86.33%と急成長を記録。高速成長はこれで3年連続となった。

|

eスポーツ関連市場も拡大を続けており,実販売収入は約3兆7411億円,YoY+18.96%。長期運営タイトルによる安定収益に加え,新作eスポーツタイトルの投入が市場を押し上げた。

|

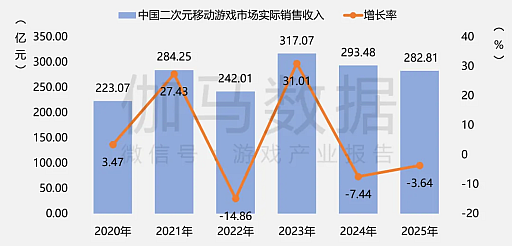

一方で,スマホ向けガチャゲーム市場は減収となり,国内実販売収入は6221.82億円,YoY−3.64%を記録した。ただし,2024年のYoY−7.44%と比べると,減少幅は縮小している。報告書では,主要タイトルの売上低下と,新作タイトルの初動が想定を下回った点が主な要因として挙げられた。

|

モバイル向けカジュアルゲーム市場は堅調で,市場収入は7538.3億円,YoY+9.56%。内課金収入は4968.26億円(+9.8%),広告収益は2569.82億円(+9.1%)と,いずれも安定した成長を示している。

|

|

ミニプログラムゲーム市場は引き続き高成長を維持しており,2025年の国内市場収入は約1兆1777億円,YoY+34.39%を記録。内課金収入は8022.08億円で全体の68.11%,広告収益は3755.62億円で31.89%を占めた。

|

報告の締めくくりとして張氏は,2026年以降の展望に言及。ミニプログラムゲームは今後も高成長を維持し,モバイルとPCの同時展開は一層進むと予測した。

さらに,コアタイトルとライトタイトルの二極化が進みつつも,双方が並行して市場を拡大していくと分析。中国ゲーム産業は,デジタル経済戦略の一翼を担い,中国カルチャーの国際的な発信力を高めると同時に,新たな生産力の創出にも寄与していくと述べている。

- 関連タイトル:

講演/シンポジウム

講演/シンポジウム - この記事のURL:

4Gamer.net最新情報

プラットフォーム別新着記事

総合新着記事

企画記事

新着連載

新着レビュー

新着インタビュー